全球史上最大规模的IPO诞生了。埃隆·马斯克旗下的太空探索技术公司SpaceX,于美国当地时间6月12日正式在纳斯达克得克萨斯挂牌交易,股票代码为“SPCX”。本次发售约5.56亿股Class A普通股,每股定价135美元,基础募资规模高达750亿美元,打破了沙特阿美2019年294亿美元的募资纪录。按发行价计算,SpaceX市值达到1.77万亿美元,计入员工股票期权和限制性股票单位后,完全摊薄估值约为1.8万亿美元。

高盛、摩根士丹利、美国银行、花旗及摩根大通担任联席主承销商,另有逾20家银行参与承销。若承销商行使全部超额配售权,总募集资金将达到862.5亿美元。SpaceX由埃隆·马斯克于2002年创立,总部位于美国得克萨斯州,最初目标是移民火星、深空探索,核心业务为火箭与航天器研发制造。经过多年发展,马斯克将航天科技、低轨卫星宽带和人工智能进行了垂直深度整合,形成了如今的巨无霸SpaceX。

SpaceX的使命是打造所需的系统与技术,让生命实现多行星化,探寻宇宙的真正本质,并将意识之光延伸至星辰。目前,公司有三大主营业务板块:太空发射、星链卫星互联网和人工智能。太空发射营收稳定,星链和人工智能营收增长迅猛;盈利表现则分化明显,星链业务成为主要盈利来源,而太空发射业务持续亏损。

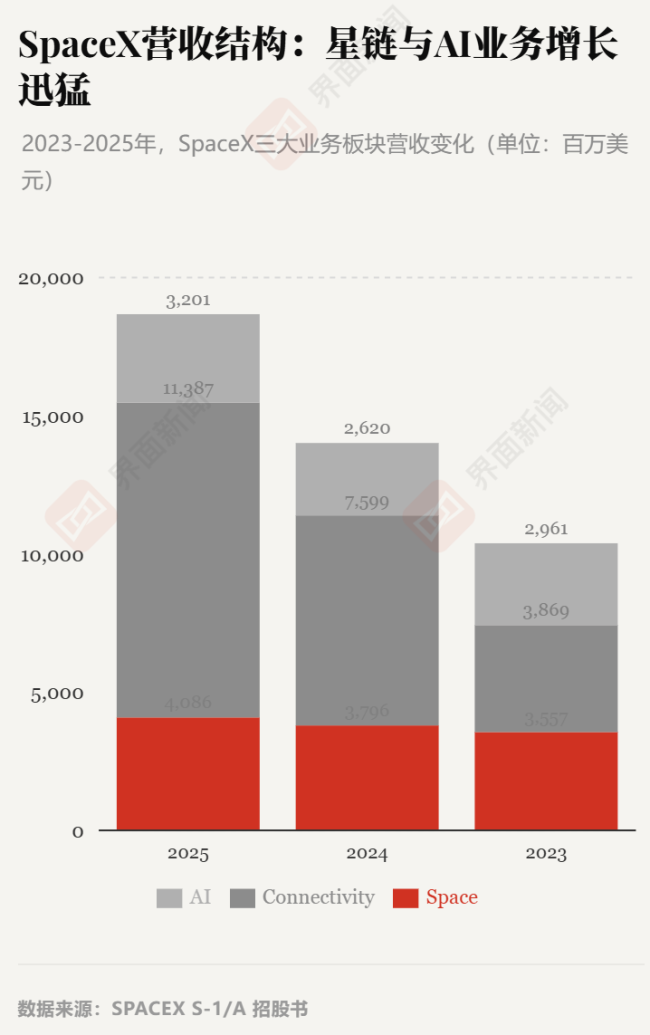

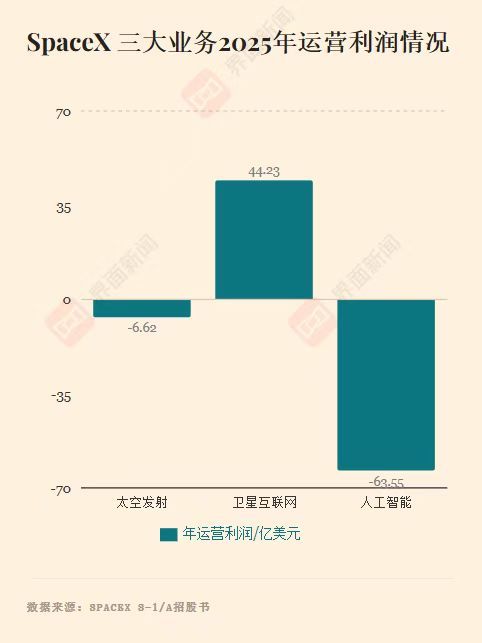

太空发射是SpaceX起家的核心业务,主营猎鹰9号火箭、星舰、龙飞船等运载工具的研发、制造与商业发射服务。2025年,SpaceX全年完成170次发射,其中猎鹰系列发射约165次,全球超八成商业入轨载荷发射由其完成。新一代飞船星舰已完成12次试飞,V3版本将在2026年下半年开始向轨道交付商业载荷,单次运力为100吨。从财务数据来看,2025年太空发射板块营收40.86亿美元,占公司总营收的21.9%,运营亏损6.57亿美元,调整后EBITDA为6.53亿美元。亏损主要源于星舰研发费用的狂热消耗,该板块在2025年分摊的研发开支高达30亿美元。值得注意的是,该板块超七成发射任务用于内部星链卫星部署,相关收入并未对外单独核算,直接列入在轨卫星资产。美国政府是其发射业务最大外部客户,贡献该板块半数以上营收。

星链卫星互联网是SpaceX当前的核心现金牛,也是支撑公司整体运转的关键。该业务依托低轨卫星星座,为全球各地用户提供宽带网络接入服务,服务场景涵盖偏远地区、海洋作业、野外探险等传统地面网络难以覆盖的区域。财报显示,2025年星链板块营收113.87亿美元,同比增长49.8%,占公司总营收比例高达61%。截至今年一季度末,星链活跃订阅用户达1030万户,同比增长105.9%。星链是SpaceX三大业务中唯一实现稳定盈利的板块,去年经营利润44.2亿美元,经营利润率38.8%;今年一季度经营利润11.9亿美元,利润率维持在36.5%。但星链月度平均用户营收正在下滑,由于北美市场逐渐饱和,星链向拉美、亚太及非洲等低客单价地区扩张,月度平均用户营收从2024年的91美元降至2025年的81美元,并在今年一季度进一步下滑至66美元。SpaceX未来计划持续发射新一代卫星,拓展手机直连服务。星链手机直连卫星服务已在美国、澳大利亚、日本等地率先上线,2026年将部署第二代直连卫星。

SpaceX的人工智能业务给市场留下巨大想象空间,但也是目前亏损最严重的板块。通过合并马斯克旗下的人工智能公司xAI及社交平台X,SpaceX构建了一个覆盖算力基础设施、大模型应用与数据流量的闭环生态。其位于田纳西州与密西西比州的“COLOSSUS”算力中心,总电力配额高达1吉瓦,是全球最大的地面AI算力训练集群。由于需要高强度的地表数据中心折旧和昂贵的电力开支,该板块2025年运营亏损高达63.55亿美元。招股书还披露了一项重磅协议,今年5月,SpaceX与生成式AI独角兽Anthropic签署云服务合同,后者同意在未来三年内每月支付12.5亿美元的固定服务费,以租用COLOSSUS II 集群中约32.5万颗英伟达 GPU,合同总价值高达450亿美元。6月6日,SpaceX宣布和谷歌达成云服务协议,根据该协议,谷歌同意从2026年10月到2029年6月每月支付9.2亿美元。SpaceX提供的算力包括11万块英伟达GPU、CPU以及内存。

对于SpaceX约1.77万亿美元的估值,业内一直争议很大。审视利润表,SpaceX在高营收之下仍深陷亏损。2025年营业亏损25.89亿美元,调整后EBITDA为65.84亿美元。今年一季度,其营业亏损达19.43亿美元,接近去年全年亏损额。亏损主要源于巨额的资本开支,例如,2025年资本支出高达207亿美元,主要用于星舰的研发量产和地面超算中心的建设。晨星(Morningstar)发布研报直言SpaceX估值被严重高估,基于其现金流折现模型,其公允价值仅7800亿美元,不足IPO目标估值的一半。知名投资人Steve Eisman也公开发表了对SpaceX估值的怀疑,认为公司估值高度依赖AI与太空算力等远期叙事,缺乏现实盈利支撑,投资者应保持谨慎。但高盛看好SpaceX长期成长,认为其在商业发射与星链领域构筑了5–7年的技术壁垒,短期难以被复制。该行预计公司2030年总收入可达4740亿美元,AI业务将从2025年的32亿美元增至3220亿美元。

技术攻关与火箭发射的顺利程度决定了马斯克宏大计划的成败。在6月4日的IPO路演中,SpaceX强调星舰是公司未来降本增效、布局太空算力的核心载体。2026年5月23日,星舰V3于得克萨斯州Starbase基地进行首次试飞,尽管完成阶段性测试目标,但任务过程中仍然出现多次技术故障。一旦星舰研发进度延迟、发射故障率超出预期,不仅无法降低发射业务成本,还会拖累太空算力、深空探索等远期规划。此外,SpaceX还面临严峻的法律诉讼环境。因Grok大模型推出的“无约束”图像生成模式被用户滥用,xAI正面临两起加州集体诉讼,指控公司存在主观纵容侵权行为。此外,其算力中心因环保问题被起诉,面临潜在的断电风险。至于太空算力的终极构想,目前同等GPU集群太空部署成本是地面的3.6倍,基准情景下,成本平价要等到2040年才会出现可能。SpaceX自身也在招股书中明确承认,轨道AI算力开发处于早期,依赖未经证实的技术,可能无法实现商业可行性。SpaceX采用了“双重股权”结构,创始人马斯克通过持有每股10票投票权的Class B股票,在上市后依然掌握了超过82%的投票权。这意味着,尽管SpaceX成为了上市公司,它依然是一个不折不扣的“马斯克帝国”,资本市场无法撼动其对公司的绝对主导权。本次上市募集的资金将投向公司中长期的“太空+算力”战略,但募资资金将优先用于偿还一笔由高盛牵头签署的200亿美元过桥贷款,剩余部分将分别用于星舰的常态化量产、星链V3卫星的全球部署,以及轨道AI计算卫星的研发。SpaceX的IPO更像是一场资本与愿景、事实与叙事的极限博弈。资本市场可以为梦想买单线上股票配资,却不能一直容忍亏损。在xAI尚未验证其规模盈利路径、太空数据中心还停留在概念验证阶段、星舰尚未实现全快速重用的背景下,上市后的SpaceX将进入了一场漫长的大考。

元鼎证券_智能投资导航——开启稳健理财新体验,欢迎前来了解!提示:本文来自互联网,不代表本网站观点。